Cadangan Kerugian Penurunan Nilai (CKPN) di BPR

Mengenal CKPN: Cadangan Kerugian Penurunan Nilai di Dunia Perbankan

📌 Apa Itu CKPN?

CKPN adalah singkatan dari Cadangan Kerugian Penurunan Nilai, yaitu dana cadangan yang dibentuk oleh bank untuk mengantisipasi potensi kerugian dari aset keuangan yang nilainya menurun. Aset tersebut bisa berupa kredit yang diberikan kepada nasabah, surat berharga, atau aset keuangan lainnya.

CKPN merupakan bagian penting dari manajemen risiko perbankan dan mencerminkan tingkat kehati-hatian bank dalam mengelola potensi gagal bayar atau penurunan kualitas kredit.

⚖️ Dasar Hukum dan Regulasi

Pembentukan CKPN diatur dalam:

-

PSAK 71 (yang mulai berlaku sejak 1 Januari 2020), menggantikan PSAK 55.

-

Peraturan OJK terkait penilaian kualitas aset dan cadangan kerugian.

-

Ketentuan Bank Indonesia dan OJK mengenai Kewajiban Penyediaan Modal Minimum (KPMM).

PSAK 71 memperkenalkan metode Expected Credit Loss (ECL), yaitu pendekatan berbasis proyeksi kerugian masa depan, bukan hanya berdasarkan kerugian yang telah terjadi.

🧮 Bagaimana CKPN Dihitung?

Perhitungan CKPN kini menggunakan pendekatan 3 tahap (Three-Stage Approach):

-

Stage 1 – Aset keuangan yang tidak mengalami peningkatan risiko signifikan. CKPN dihitung berdasarkan kerugian kredit selama 12 bulan ke depan.

-

Stage 2 – Aset yang menunjukkan peningkatan risiko kredit signifikan. CKPN dihitung berdasarkan kerugian selama umur aset.

-

Stage 3 – Aset yang sudah mengalami penurunan nilai (misalnya kredit macet). CKPN mencakup seluruh eksposur kerugian.

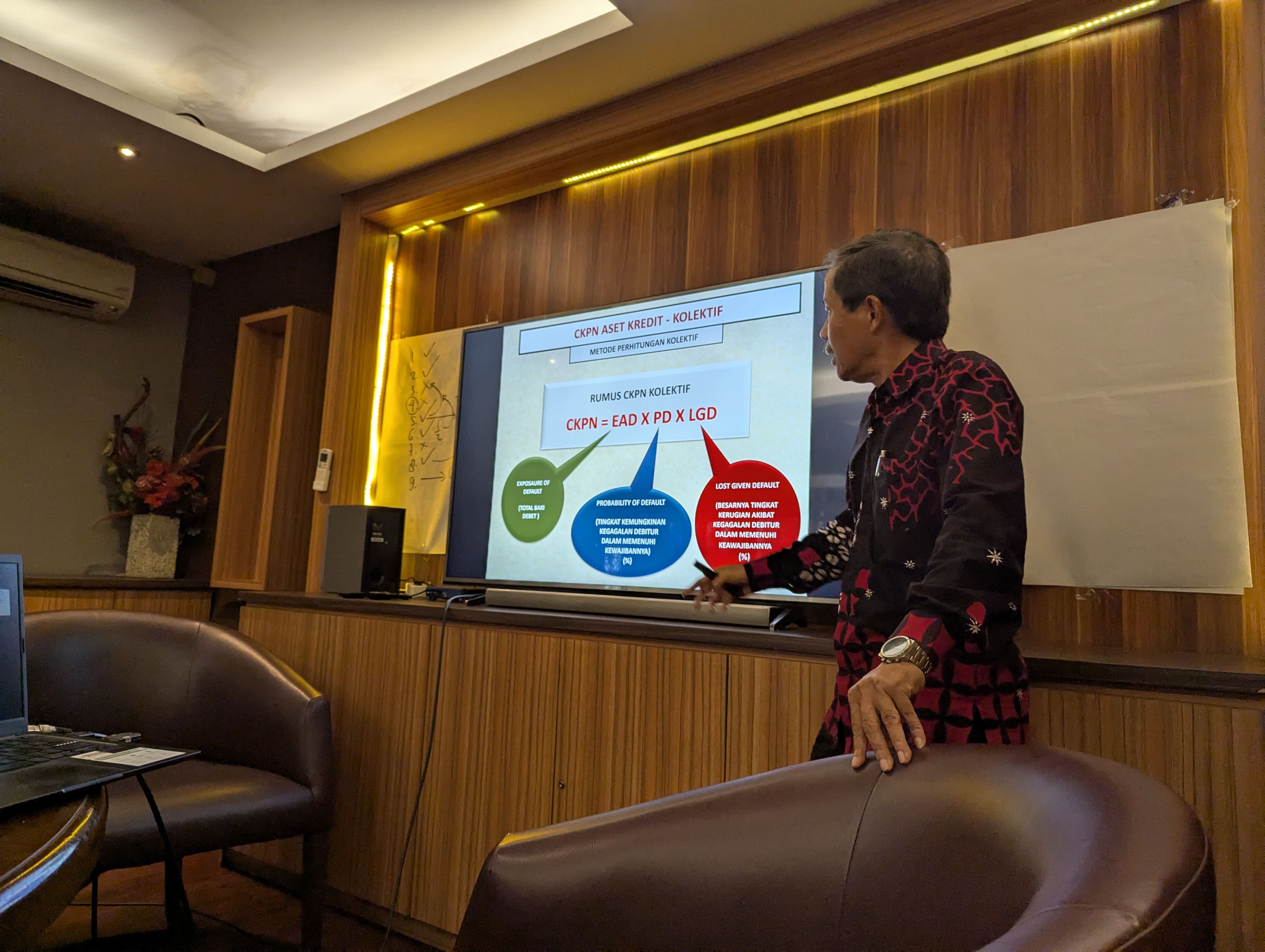

Perhitungan ini mempertimbangkan:

-

Probability of Default (PD): kemungkinan nasabah gagal bayar.

-

Loss Given Default (LGD): besarnya kerugian saat gagal bayar.

-

Exposure at Default (EAD): jumlah eksposur saat terjadi gagal bayar.

🏦 Peran CKPN di Perbankan

CKPN memainkan beberapa peran penting:

-

✅ Melindungi bank dari kerugian kredit dengan menyediakan dana cadangan.

-

✅ Menjamin transparansi keuangan melalui pencatatan nilai wajar aset.

-

✅ Menunjukkan kualitas portofolio kredit—semakin besar CKPN, semakin besar risiko yang dimitigasi.

-

✅ Sebagai indikator manajemen risiko dan penilaian kinerja bank.

📉 Dampak CKPN terhadap Laporan Keuangan

Pembentukan CKPN secara langsung mengurangi laba bersih bank, karena dicatat sebagai beban. Hal ini menyebabkan rasio seperti Return on Assets (ROA) dan Return on Equity (ROE) menjadi lebih kecil. Namun, dalam jangka panjang, CKPN membantu memperkuat ketahanan bank terhadap fluktuasi ekonomi dan risiko gagal bayar.

Contoh: Ketika pandemi COVID-19 melanda, banyak bank di Indonesia meningkatkan nilai CKPN untuk mengantisipasi lonjakan kredit bermasalah (NPL).

💡 Studi Kasus Sederhana

Misalnya, sebuah bank menyalurkan kredit sebesar Rp10 miliar kepada sektor UMKM. Berdasarkan analisis risiko, potensi gagal bayar selama 12 bulan ke depan adalah 2%. Maka bank harus mencadangkan CKPN sebesar:

Rp10.000.000.000 x 2% = Rp200.000.000

Angka ini akan dicatat sebagai beban di laporan laba rugi, dan dicadangkan dalam neraca.

✍️ Kesimpulan

CKPN bukan hanya kewajiban akuntansi, tetapi juga wujud tanggung jawab bank dalam menjaga stabilitas keuangan dan kepercayaan publik. Melalui pendekatan berbasis expected loss, bank dapat lebih proaktif dalam mengelola risiko dan menjaga keberlanjutan bisnis.

Penerapan CKPN yang efektif menuntut bank memiliki sistem penilaian risiko yang kuat, data historis yang akurat, serta pemahaman mendalam atas kondisi ekonomi dan perilaku nasabah.